火遍全网的增额终身寿,究竟是什么?

去年以来,增额终身寿频繁出现在我们的视线,逐渐成为保险理财的大热门,很多朋友或多或少都听说过。

增额寿、增额终身寿都是增额终身寿险的简称,属于寿险的一种,可以保障身故和全残。

但增额终身寿跟普通的寿险有很大的区别的。

增额寿最值得关注的反倒不是它的保障功能,而是它的储蓄理财功能。

今天这篇文章就跟大家详细聊聊,增额终身寿究竟有什么魔力?突然成为保险理财的热门选手。

主要内容:

增额终身寿的产品特点

增额寿和年金险的区别

增额寿有必要配置吗?

01

增额终身寿的产品特点

1、现金价值持续增长

现金价值简单来说就是一份保单退保时能拿回的钱。

大家可以把增额终身寿看成一个会长大的“存钱罐”,投保后,现金价值会逐年递增。

过几年就会超过已交保费,即使退保也能保证回本。对于看重回本时间的朋友来说,非常友好。

每年的现金价值都是白纸黑字写进合同里,受保险法保护,50岁、60岁、80岁的时候有多少钱,都清清楚楚。

终身锁定复利3.5%收益,不受市场经济环境的影响,投资时间越长,收益越高,不会亏损,基本零风险。

2、灵活性强

增额终身寿还有个非常大的特点就是足够灵活!流动性非常好。

投保之后,中途需要用钱,可以通过部分减保的方式取出钱,比如用来当作孩子的学费、婚嫁费,补充自己的养老费用都可以。

部分减保后,保单里剩下的现金价值还会继续复利增值。

除了部分减保,还有保单贷款的方式,一般可以贷现金价值的80%。

比如目前现金价值有100万,那最多可以贷到80万,到时还上本息,保单没有任何影响。

持续复利增值+灵活取现,所以增额终身寿也被很多人称为“现金流规划神器”。

02

增额寿和年金险的区别

说起保险理财,除了增额终身寿,还有一个大热门就是纯年金险。

这两者有什么区别?哪种产品更好呢?

首先,两者的安全性是一样的,都非常高。

受到《保险法》保护,和保险保障基金兜底,保单价值一定能兑现。

两者的不同主要体现在以下两点:

1、领钱方式不同

年金的领取时间和领取金额是固定的,什么时候能领钱、能领多少钱,会明确写在保险合同里。

只要被保人活着,可以在固定时间领取约定的保险金。

而增额终身寿没有年金险这些领取限制,比较灵活自由,投保后现金价值会一直逐年递增。

现金价值增长超过已交保费,实现保单回本之后,如果想要领取,可以退保或者减保领取现金价值。

2、保单权利的归属不同

年金险的保单所有权属于投保人,但每年领取的生存金属于被保人。

增额终身寿的保单所有权属于投保人,减保领取的钱也属于投保人。

被保人只影响保单的持有时间,一旦被保人身故,保单也就终止了。

03

增额寿有必要配置吗?

我的答案是有,而且非常必要!

为什么推荐增额终身寿,主要是这几个原因:

1、全球利率下行

利率下行这个话题,很多朋友肯定都不陌生。

2014年,欧洲央行首次推行负利率,两年之后,日本央行也开始实行负利率。

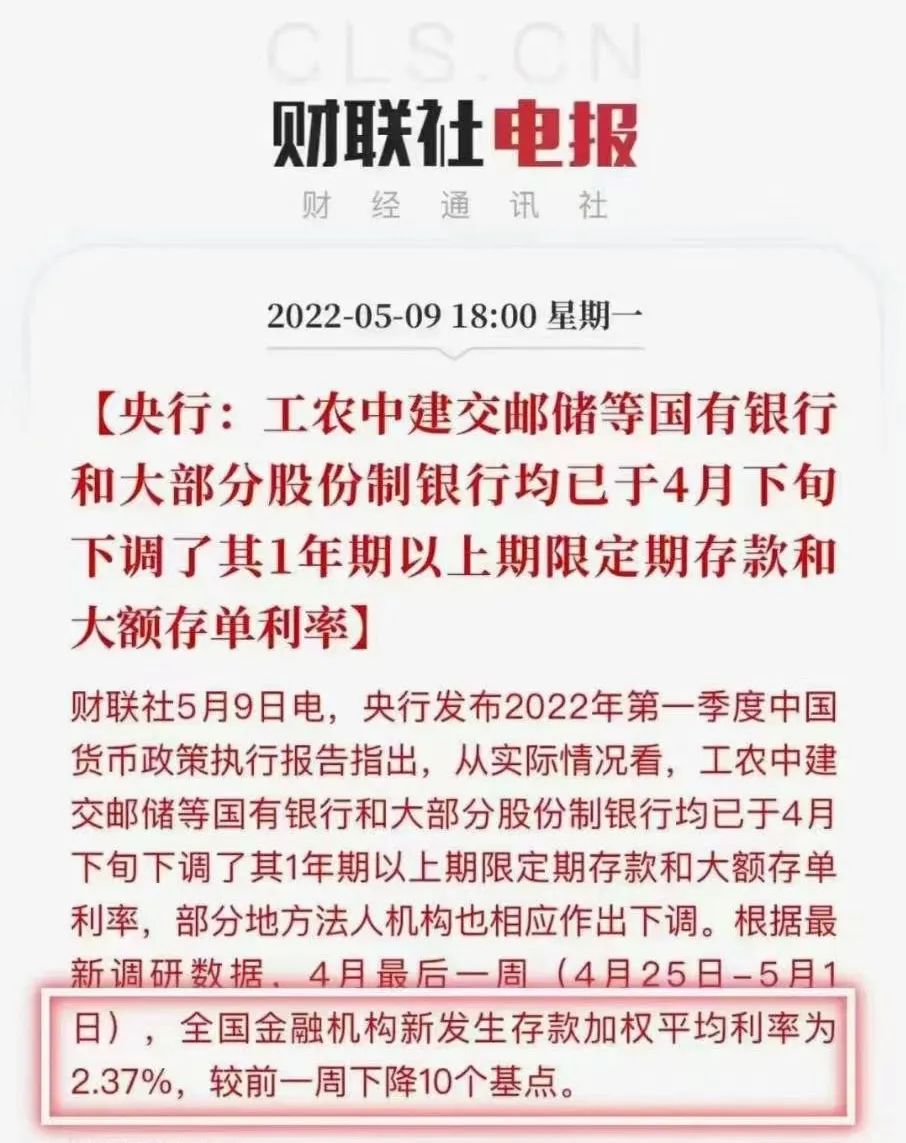

这几年我国的中小银行到股份制银行,再到大型国有银行,各家银行存款利率都是一再下调。

负利率时代可能真的离我们不远了。

到时候钱放在银行里不仅没有收益,而且还要赔钱支付“利息”给银行。

而增额终身寿可以终身锁定复利。

现在投保,这份保单未来几十年对应的现金价值都已经确定好了。

持有时间越长,现金价值越高。

相当于提前锁定了未来几十年的复利3.5%收益,不受任何市场因素影响,中途还可以灵活取出。

复利3.5%,过了30 年相当于每年单利6.02%,

过了50年相当于每年单利 9.17%。

这个收益还是很可观的。

将来其他人可能只能选择负利率的国债或存款,

而你拥有一份持续3.5%复利增值的稳定收益。

2、银行理财不再保本

以前很多朋友会觉得银行理财保本稳定,作为保守型资产配置,确实是个不错的选择。

但是,随着今年初资管新规的出台, 银行理财目前也取消保本了。

投资者要自负盈亏,和买基金买股票一样,可能涨也可能会跌。

又赶上今年行情不好,很多银行理财产品都出现了亏损。

目前市面上能做到保本的金融产品,只有三种:

储蓄保险(增额寿或年金险)、国债、50万以内的银行存款。

很多朋友之前都觉得银行理财保本,收益也还行,把它当做“定期存款”来使用。

现在要盈亏自负,当然是不乐意的。

所以增额终身寿的保本特性,让它一跃而起,成为稳健理财的热门选择。

现在很多银行都开始积极给客户推荐增额终身寿产品。

3、投资市场不稳定

今年以来,在战争和疫情的加持影响下,投资市场也出现了比较大的震荡。

均衡合理配置资产,攻守兼备缓冲风险,越来越有必要。

配置增额终身寿险和投资股票、买基金并不冲突,它们在财富管理中充当不同的角色。

牛市的时候,增额终身寿的收益赶不上股票、基金,但增额寿优势就是安全稳定,收益百分百明确,不受市场风险影响。

有这样一份保本增值的收益来托底,作为家庭财富的压舱石 ,即使市场下跌其他投资出现波动,也不至于伤害太大。

股票基金就像是足球赛里的前锋,而储蓄保险就像守门员 ,前锋再优秀没有守门员,早晚会丢球。

4、少子化老龄化

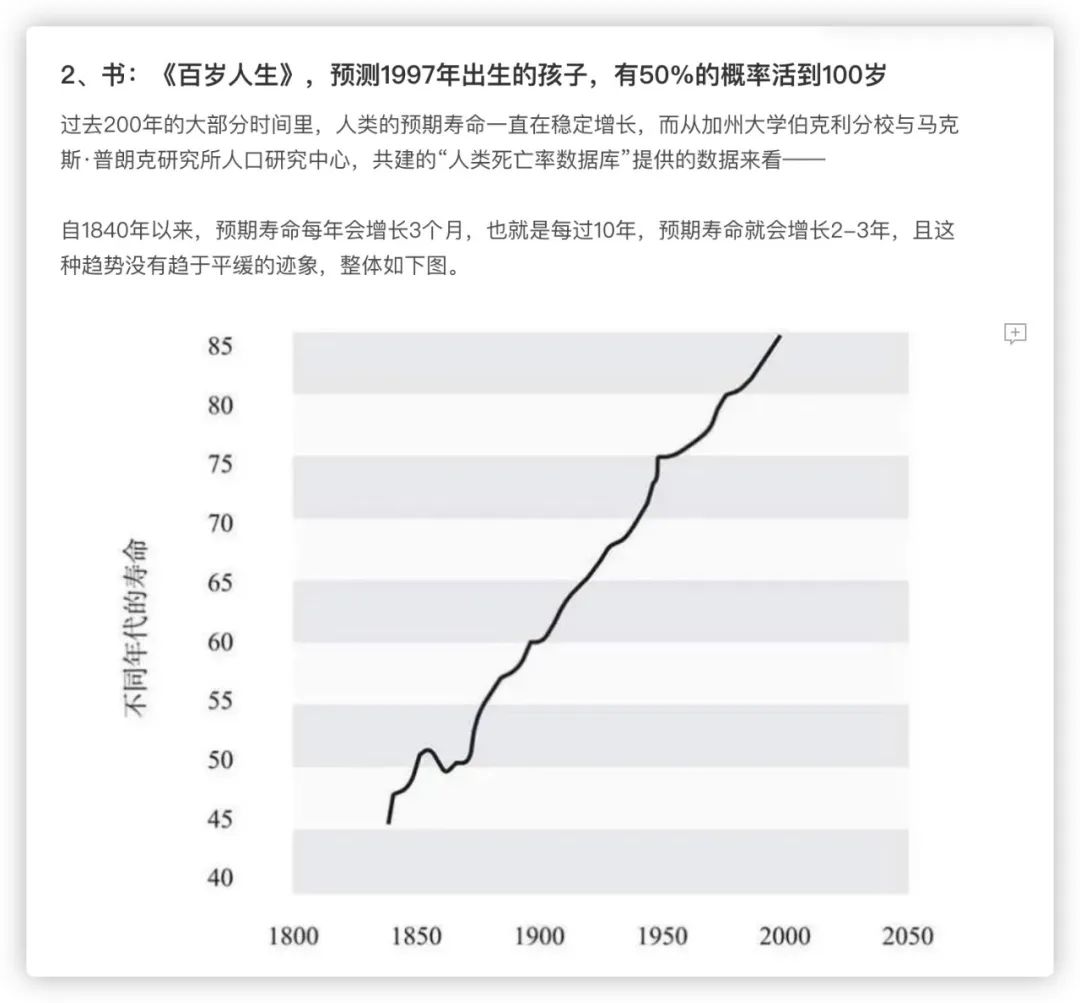

随着医学的发展,人类寿命增长是个可以预见的事,长寿时代来临,活到一百岁可能真的不是梦。

但是伴随着长寿化而来的,是少子化和老龄化。

去年的第七次人口普查显示:

我国60岁以上的人口比重上涨了5.44%,占全国人口的18.7%。

65岁以上的人口是1.9亿,占全国人口13.5%,我国即将进入老龄化社会。

同时此次普查还显示我国生育率是1.3,进入全球低生育率国家行列。

社保的基本逻辑是靠年轻人赡养退休老人,老人变多了,新生儿少了,整个社会的养老压力也会变大。

养老金替代率,指的是退休后的养老金收入与退休前的工资收入比值。

用来反映养老生活质量和退休前有收入时的差异。

2020年全国人均养老金2900元,城镇非私营单位就业人员社会平均工资为8114.9元,替代率已经降至35.7%。

到了60岁退休,每个月的社保退休金跟现在正常的月收入差距过大,生活质量会大打折扣。

所以想实现高质量的养老生活仅靠社保退休金肯定是不够的。

股神巴菲特曾经说过:人生就像滚雪球,最重要的事就是找到自己那条又湿又长的雪道。

增额终身寿就具备了长坡和湿雪的特点!

现在配置,投保后现金价值会一直增长,持有时间越长,现金价值越高。

就像雪球在雪道滚动一样,越来越大,最终锁定终身复利3.5%。

老年退休时,你已经拥有一份绝对稳定的巨额被动收入。

兼具安全性、确定性、灵活性,增额终身寿非常适合用于配置稳健资产,让时间持续给你带来收益。

好啦~今天的科普就到这里了。

今天的科普就到这里了,有任何保险问题,可以点击“立即预约”,将有1v1规划师为您解答。